2024年1月、電子帳簿保存法(以下、電帳法)は大きな節目を迎えました。「電子取引」のデータ保存が完全に義務化され、もはや「うちはアナログだから」という理由は通用しない時代に突入しています。

しかし、ただデータを保存すれば良いわけではありません。国税庁が定める「真実性」と「可視性」を担保する要件を満たさなければ、最悪の場合、青色申告の承認取り消しや追徴課税といったリスクを背負うことになります。

後編では、実務担当者が最も頭を悩ませる「具体的な保存要件」と「改正による緩和・強化」のポイントを、どこよりも分かりやすく深掘りしていきます。

1. 要注意!電子帳簿保存法の「対象外」となる帳簿・書類とは?

電帳法は「あらゆる書類を電子化できる魔法の法律」ではありません。まず大前提として、「電子保存が認められないケース」を正しく把握しておく必要があります。

「手書き」の帳簿は電子保存できない

電帳法の対象となるのは、原則として『最初から一貫してコンピュータを使って作成されたもの』に限られます。

・対象外の例:手書きで作成した仕訳帳、売上帳、現金出納帳など。 これらは、たとえ後からスキャンしてデータ化したとしても、電帳法上の「電子帳簿」としては認められません。手書きの帳簿については、これまで通り「物理的な紙の書面」として7年間(または10年間)保存する義務があります。

「最初からデジタル」であることの重要性

現代のビジネスシーンでは、エクセルや会計ソフトを使用するのが一般的ですが、一部のメモ書きや手書きの台帳を運用している場合は注意が必要です。 「すべてを電子化してペーパーレスを実現したい」と考えるのであれば、まずは「帳簿作成のプロセス自体をデジタル化(会計ソフトの導入など)」することから始めなければなりません。

2. 3つの区分別:詳細な「保存要件」を完全マスター

電帳法を攻略するには、前編で紹介した「①電子帳簿等保存」「②スキャナ保存」「③電子取引」のそれぞれで、国税庁が求めている要件を正確に理解する必要があります。

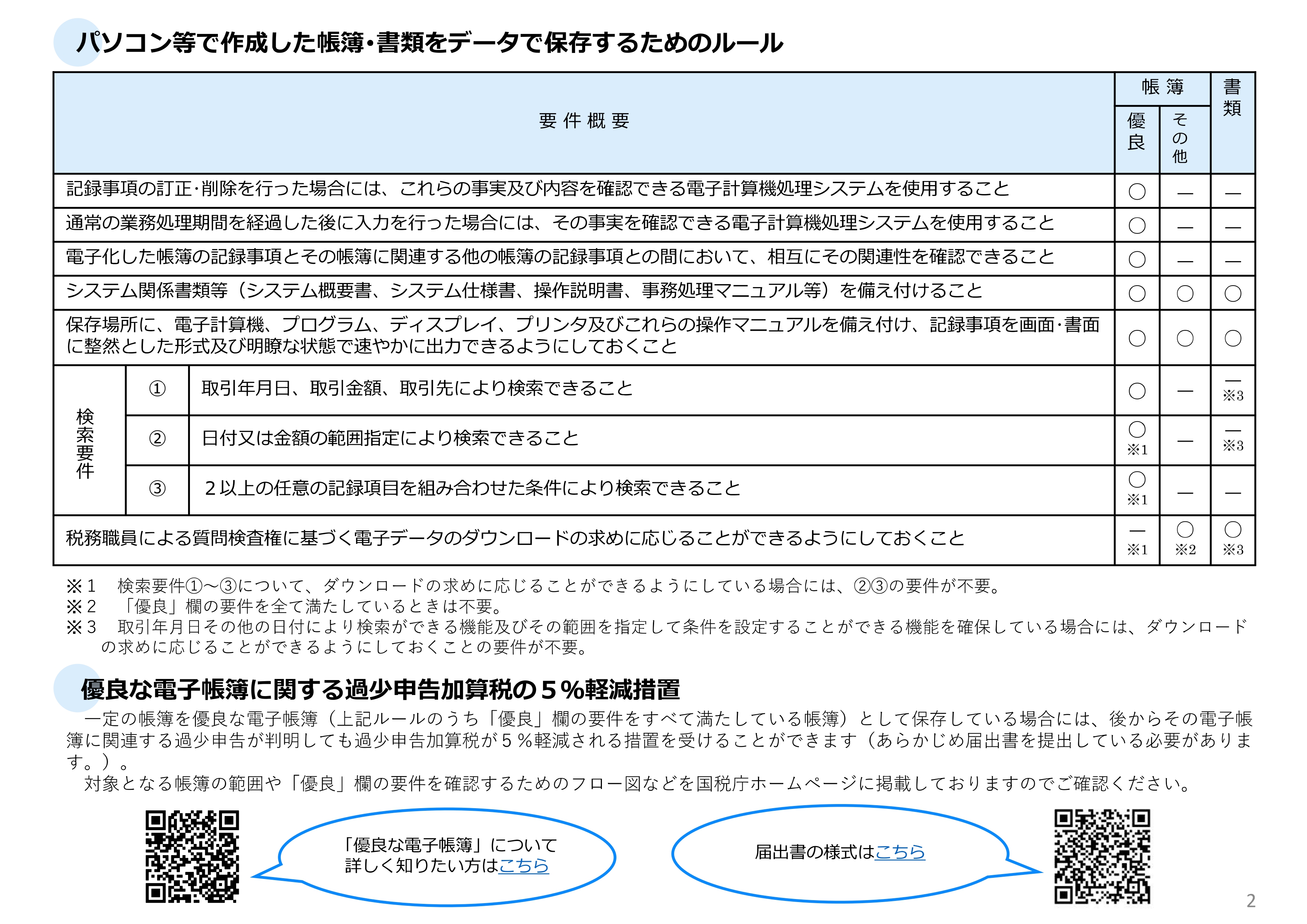

【パソコンなどで作成したデータの保存ルール】

① 電子帳簿等保存の要件(自社で作成する帳簿・書類)

自社で会計ソフトなどを使って作成する帳簿や、見積書・請求書の控えなどが対象です。これらには「優良な電子帳簿」と「その他の電子帳簿」の2種類があり、特に「優良」と認められるためには以下の要件をすべて満たす必要があります。

・訂正・削除履歴の確保: データの修正や削除を行った場合に、その履歴(いつ、誰が、何を変えたか)がシステム上に残ること。

・相互関連性の確保: 例えば「売上帳」の特定の項目から、それに対応する「仕訳帳」のデータがすぐに確認できるなど、帳簿間のつながりが明確であること。

・システム関係書類の備え付け: そのシステムの仕様書、操作説明書、事務処理規定などをいつでも閲覧できるようにしておくこと。

・検索機能の確保: 以下の条件で検索ができること。

1.取引年月日、取引金額、取引先。

2.日付または金額の範囲指定検索。

3.2つ以上の任意の項目を組み合わせた条件。

・見読性の確保: 税務調査時に、速やかに画面上に表示し、必要であれば紙で出力(プリントアウト)できる状態であること。

[ポイント] 市販の「JIIMA認証」を受けている会計ソフトであれば、これらの要件は標準でクリアしていることが多いため、導入前に確認することをお勧めします。

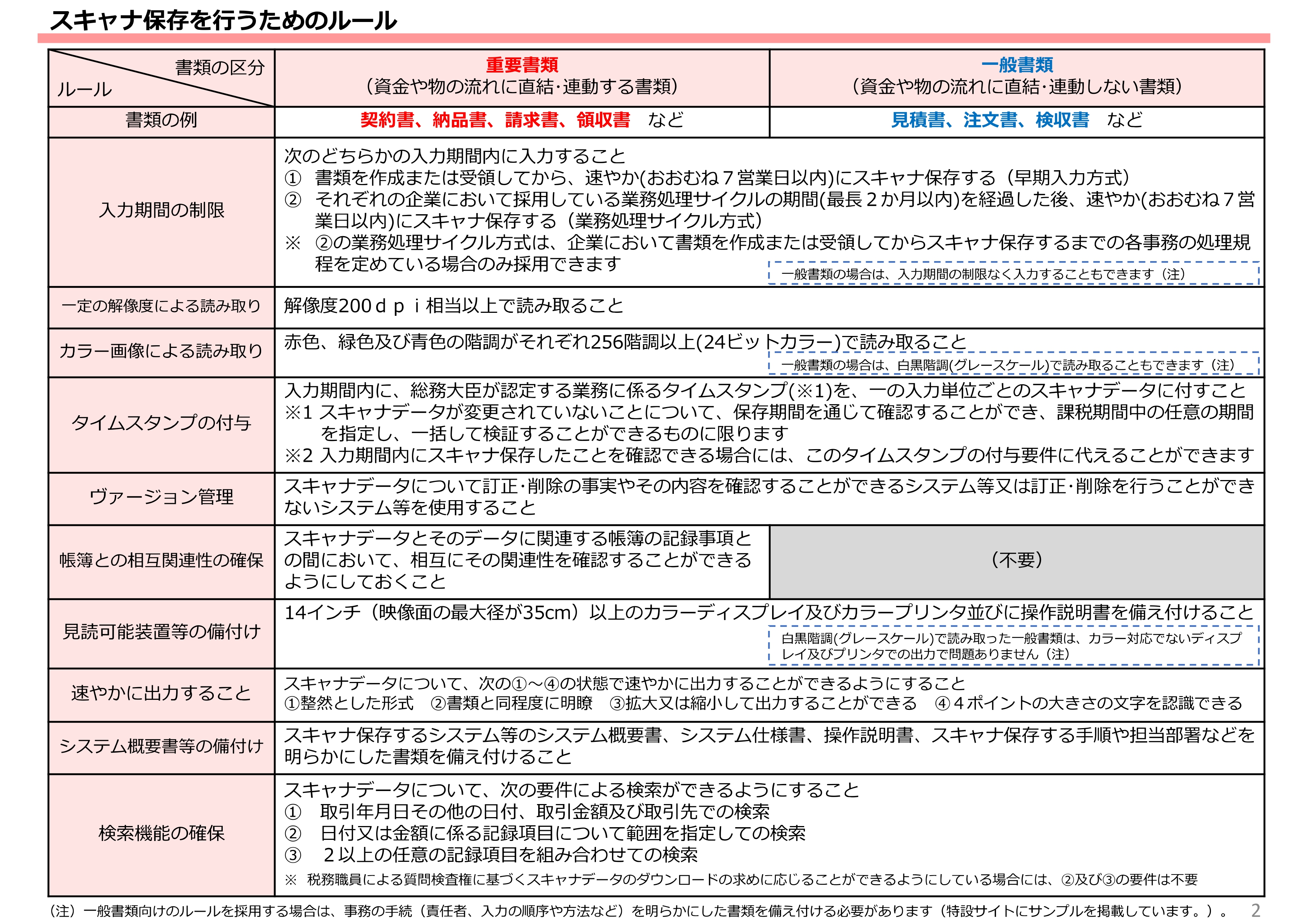

② スキャナ保存の要件(紙で受け取った書類)

紙の領収書や請求書をスキャン、またはスマホで撮影して保存する場合の要件です。ここでは書類の重要度(重要書類 or 一般書類)によってルールが分かれます。

・重要書類(資金・物の流れに直結するもの):

対象:契約書、領収書、請求書、納品書など。

要件:フルカラー(256階調以上)での読み取りが必須。

・一般書類(重要書類以外のもの):

対象:見積書、注文書、検収書など。

要件:白黒(グレースケール)での保存も認められる。

スキャナ保存で特に注意すべき3つのポイント

1.解像度の基準: 200dpi相当以上の解像度で読み取る必要があります。最近のスマホカメラであれば十分クリアできますが、設定には注意が必要です。

2.タイムスタンプの付与: 受領から「最長2ヶ月と概ね7営業日以内」に、そのデータが改ざんされていないことを証明するタイムスタンプを付与する必要があります。 ※ただし、修正・削除の履歴が残るクラウドシステム等に保存する場合は、タイムスタンプを省略できるケースもあります。

3.原本の破棄タイミング: スキャン後、データの入力確認が終われば原本は破棄できます。しかし、スキャンミスの可能性や、社内の内部統制(二重チェック)のために、一定期間(数ヶ月〜1年程度)は物理的に保管しておく運用が現実的です。

③ 電子取引の要件(メール・ダウンロードによる取引)

2024年から完全義務化されたこの区分は、「真実性の確保」と「可視性の確保」という2つの柱で成り立っています。

真実性の確保(偽造・改ざんを防ぐ)

以下のいずれかの措置を講じる必要があります。

・タイムスタンプが付与されたデータを受け取る。

・受領後速やかにタイムスタンプを付与する。

・データの訂正・削除ができない(または履歴が残る)システムで保存する。

・【最も手軽】不当な訂正削除を防止する「事務処理規定」を定め、それに沿って運用する。 ※専用システムを導入できない中小企業や個人事業主は、この「規定の備え付け」が現実的な選択肢となります。

可視性の確保(誰でも見られる・探せる)

・見読性の確保:PC、モニター、プリンターを設置し、マニュアルを備え付けること。

・検索機能の確保: 取引年月日、取引先、金額で検索できること。 ※専用ソフトを使わない場合、ファイル名を「20241225_(株)〇〇〇〇_55000」のようにリネームしてフォルダ管理する方法や、エクセルで索引簿を作る方法も認められています。

3. 2024年(令和6年)1月からの改正内容:義務化と緩和

電帳法は非常に動きの激しい法律です。最新の改正ポイントを押さえておきましょう。

(1) 電子取引データ保存の「完全義務化」

これまで認められていた「電子データを印刷して紙で保存する」という代替手段が、原則として認められなくなりました。すべての事業者は、メール等で届いた請求書を「データのまま」適切に管理する体制を整えなければなりません。

(2) 猶予措置(猶予期間)の設置

「どうしてもシステム対応が間に合わない」「資金的に厳しい」という事業者のために、激変緩和措置が設けられました。

・条件:所轄税務署長が「相当の理由がある」と認め、かつ税務調査時にデータのダウンロードやプリントアウトの提示に即座に応じられること。

・内容:システム対応が整うまでの間、一時的に従来の保存方法(紙での保存等)を継続することが認められる場合があります。ただし、これはあくまで「猶予」であり、将来的には完全な電子対応が求められます。

(3) スキャン保存の要件緩和

以前は非常に厳しかったスキャン保存のルールが使いやすくなりました。

・タイムスタンプ付与期限の延長(約2ヶ月)。

・検索要件の簡素化(売上高5,000万円以下の事業者は、税務調査時にデータ提供できるなら検索要件そのものが不要に)。

4. 電子帳簿保存法に対応することで得られる5つのメリット

「法律だから仕方なくやる」という姿勢ではもったいないほど、電帳法対応には大きなビジネス上のメリットがあります。

① 圧倒的なコスト削減

紙の保存には、コピー用紙代、インク代、封筒代、郵送費がかかります。さらに、それらを保管するバインダーや棚、倉庫の賃料もバカになりません。電子化によって、これら「目に見えるコスト」と「見えないコスト(管理費)」を一掃できます。

② 業務効率の向上(検索性の劇的アップ)

「3年前のあの時の領収書、どこだっけ?」と段ボールをひっくり返す時間は、生産性を著しく下げます。電子化されていれば、キーワード一つで数秒で見つけ出すことができます。経理業務のスピードは数倍に跳ね上がるでしょう。

③ リモートワーク・テレワークの推進

「判子を押すため」「紙の書類を確認するため」だけに出社する必要がなくなります。経理のフルリモート化が可能になり、優秀な人材の確保や多様な働き方の実現に寄与します。

④ セキュリティとガバナンスの強化

紙の書類は紛失、盗難、火災による消失のリスクがあります。電子データであれば、バックアップを適切に取ることで紛失を防げるほか、アクセス権限を設定することで「誰が閲覧したか」を管理でき、内部不正の抑止力にもなります。

⑤ DX(デジタルトランスフォーメーション)の第一歩

電帳法への対応は、単なる法対応ではなく、企業全体のデジタル化への入り口です。これを機にワークフローシステムやクラウド会計を導入することで、経営状況の「見える化」がリアルタイムで進み、意思決定の精度が高まります。

5. まとめ:今すぐ貴社が取り組むべきチェックリスト

電子帳簿保存法の対応は、一朝一夕には完成しません。まずは以下のステップで進めることをお勧めします。

1.現状把握:社内で「電子取引(メール・ECサイト等)」がどれくらいあるかリストアップする。

2.ルールの策定:専用システムを導入するか、エクセル管理+事務処理規定で運用するかを決定する。

3.ツールの選定:JIIMA認証ロゴのあるクラウド会計ソフトやストレージサービスの検討。

4.周知徹底:現場の社員に「PDFで届いたものは印刷して捨てるのではなく、指定のフォルダに保存する」というルールを教育する。

電帳法は、正しく対応すれば貴社のビジネスを加速させる強力な武器になります。迷っている時間は、管理コストという形で利益を削り続けています。この機会に、クリーンで効率的なデジタル管理体制を構築しましょう。